文章来源:

jodie

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_股市消息_智行理财网")

作者:有钱君,网易有钱理财课程导师,近7年平均年化收益超50%,想了解股票、基金等理财知识的朋友可以关注我,私信回复【理财】获取股票基金理财资料,跟着我一起发点小财!

引言:疫情波及广泛,形成全球感染,很多国家和地区都开始封城。甚至出现了一些社会金融风险,隔夜原油期货价格跌入“负值”,这样的跳水“倒贴”价格可谓是前所未见。更贴近我们个人生活的问题,就是各大企业开始大面积裁员。

作为一名程序员的戴宏昌,是现任网易云音乐的软件开发。他说,大家总觉得程序员于其它职业相比,是一个比较高薪的行业。但事实上,超过35岁的程序员,在市场上会遇到异常激烈的竞争。一旦失业,即使再找一份其它的工作,生活落差会非常大,严重影响生活质量。于是他也在不断思考着,程序员应该如何提升自己的抗风险能力。

在软件行业工作长达7年,横跨过保险、金融、音乐等领域,做过开发,技术经理,项目经理等等。从2016年开始慢慢涉足投资理财,他说自己是稳健投资类。喜欢通过投资组合的方式来进行资产配置,主要按比例配置固收类,基金类和黄金。他笑说,自己还是个理财小白,还在不停地学习理财知识,努力做到“让钱为我工作”。

戴工程师的理财产品记录

_____

_____

_____

__________

下面就让我们来听听看,网易程序员分享自己的理财小心得吧~

在中关村在线和好猎头网查看到的中国程序员薪资生存现状调查报告显示,绝大部分程序员年龄都不到35岁,超过一半的程序员年龄在23~30岁之间。

普遍认为,程序员是一份高薪的职业。从调查结果来看,工作3年内,1/5的程序员群体年收入在6万以下。1/5的程序员在3年内年薪就达到了20~30万的水平。大多数程序员年收入在10~20万之间,相比于其它一些行业,月薪过万已是高收入水平。

但与高薪资相比,我们也承担着许多焦虑和负面情绪,包括:

1)程序员加班比较严重,身体普遍整体素质偏低,容易挂;

2)年龄超过35岁的程序员,容易受到年龄歧视,不容易找到工作,以及甚至会被公司劝退;

3)程序员行业前进堪忧,吃青春饭。医生,律师,教师这些行业是上行行业,整体行业上来看,工作越久,价值越高。程序员行业是一个山坡趋势,先上行后下行,工作到后面,价值会越来越低。

正是由于这些负面消息,让我也产生了一定的迷茫和焦虑。毕竟作为两个孩子的父亲,一名奔三的软件开发行业老兵,实在是没法不顾虑这些问题,以及不得不作出一些思考。

程序员的财商指的是程序员的“金融智商”。

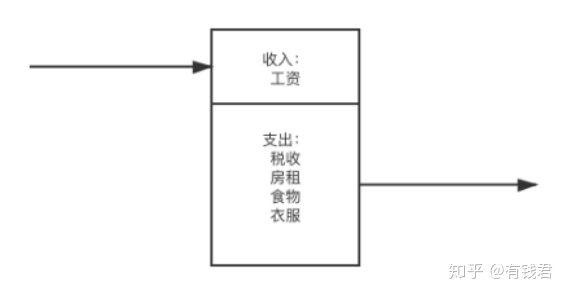

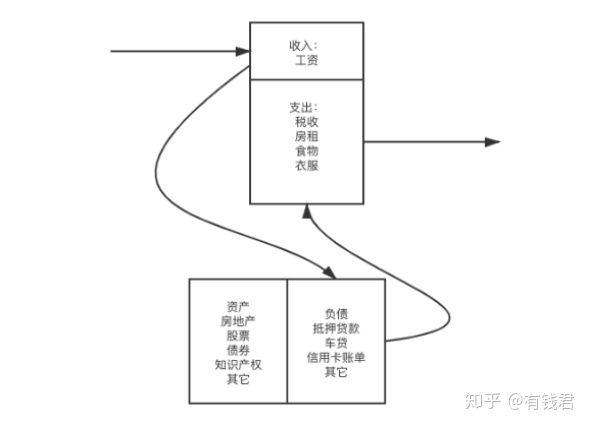

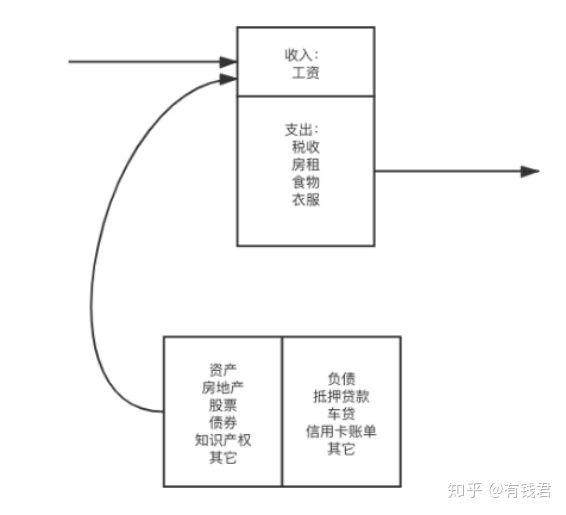

我了解到的大部分程序员,一直是在“为钱工作”。每个月获取的高额收入,存在银行,到了一定的金额,够了首付,去买房买车。链路上,看不出有什么问题,但我们再深入分析一下。首先,我们要理解什么是负债,什么是资产。资产其实就是能把钱放进我口袋的东西,负债则是把钱从我口袋里面取走的东西。

我们只要知道这些就够了:如果想致富,只需要不断地买入资产就行了;如果想要当穷人,那就不断地买入负债吧。

我们再来看一下不同人之前存在的不同现金流:

1)穷人现金流

2)中产阶级现金流

3)富人现金流

这些图表都经过了简化,只是表现人们最基本都吃穿住行。也并不是绝对感念,只是相对感念。

在现实生活中,很多的中产阶级都在不停地背负着负债,每个月都要还银行大量的贷款利息。而富人却在不停地购买资产,资产又在不停地创造价值。

这就是所谓的:为什么穷人越来越穷,富人越来越富?因此,我们得建设自己的财商,即致富的思路,就是在增加收入的同时,不停地增加资产,减少负债。

举一个反面的例子,在《穷爸爸富爸爸》中有一个case:一对快乐的、受过高等教育的新婚夫妇,租住在一套拥挤的公寓。他们很快地意识到这很省钱,因为两个人的日常花销和一个人的差不多,但问题是太拥挤了,这样就不能计划要孩子。现在,他们有两份收入,专心干事业。于是,随着收入的增加,支出也开始增加。

收入增加了,他们便决定去买一套自己的房子。通过抵押贷款后,有了房子、车、家具等等。最后,他们的资产充斥了这些负债,落入了“老鼠赛跑”的陷阱。在孩子出生后,他们就必须更努力地工作,挣更多的钱。以此来提高生活水平,买更多的东西,负债又变得更多,这就被称之为‘等级攀升’。

这对夫妇,始终没有额外的钱,拿来进行资产投资。

这种模式,其实出现在大部分中国人身上。它往往会给人一种错觉——生活越来越好,越来越富足。但这个模式有一个前提,就是两人的薪资水平一直在向上涨,一直能供给生活质量提升带来的额外支出,以及社会一直在很稳定地保持中高速增长,不出现大的市场危机。

一旦夫妻一方的收入产生暴跌,或者社会产生金融风险,都对夫妻二人来说是一场灾难。他们认为的资产(贷款的房子),很可能成为一种负债(房子价格大量贬值,但是房贷,车贷,信用卡却是要还的),对一个家庭来说,很有可能是一个毁灭性的灾难。

我们前面提到资产是能够给我们带来收入的,而负债是需要我们不停的支出的。什么东西是资产,什么东西是负债,不是一成不变的。在我们进行投资的时候,要进行合理的评估,看看是能够持续带来受益,还是持续带来支出,来评估是资产还是负债。

下面是我的一些理解:

1)车是资产还是负债?

不论是贷款买车,还是全款买车。买了之后,我们需要不停地去保养、缴纳保险、加油,这都是不停地支出。所以,车毫无疑问是负债。

2)全款买房是资产还是负债?

全款买的房子,如果对外出租,去掉房子折旧费、保养费和物业费,如果还有很多富余,并且这个富余高于人民币贬值速度,那可认为是资产。

比如,在杭州滨江全款买一套500W的房子,如果拿来出租,隔3个房间,每个房间租金2000,一年的租金 3 * 2000 * 12 = 7.2W。每年的物业费3000,房屋每年维护费(热水器、洗衣机、地板、墙面等)2000;那么每年剩余 6.7W。 按比例,年化收益1.34%,跑不过通胀,还要考虑房子的折旧费,显示是负债。

如果用500w的人民币拿来投资理财,购买资产。年化收益4%(一些银行的大额存款,都能达到年后收益4%),那么年化收益是20w。两种方式,中间每年差13.3w,如果这套房产每年平均增值超过13.3W,那全款买房是资产。如果不能超过13.3W,那么就是负债。

3)贷款的房子是资产还是负债?

贷款买房,需要不停地支付银行高额的利息,并且不能持续给我们带来收益,所以肯定谈不上是资产。大概率是负债。

有的人说,贷款买房利用了杠杆,利用150W的首付,撬动了500W的房产。但这个杠杆代价是不低的,银行的商业贷款可不便宜。如果房产的增值速度能够弥补这个商业贷款,我觉得是ok的。但是个人认为,现在很难了。

4)股票基金是资产还是负债?

股票、基金、债券等等,都是属于投资理财类,所以可以认为是资产。 因为根据历史数据,长期来看,股票、基金和债券都是能够跑赢通货膨胀的。当然前提是具有一定的理财知识,不是瞎投资。引用一句话——理财没风险,没文化才有风险。要合理的理财,而不是投机。

04

要让钱为我们工作

程序员需要拥有财商,在拥有较高薪酬的同时,要不断调整自己的负债和资产,尝试减少负债,增加资产。让资产能够不停地为我们带来收益,让钱为我们工作,而不是我们为钱工作。在增加自己的抗风险能力同时,也不断增加自己的财富,让生活更美好。

最后,本人不是什么理财大师,也不是巨富,本文仅代表自己的观点和思考。但是我还是希望这篇文章,能够给读者带来一些启发和思考,产生思想的碰撞,能够有些受益。