文章来源:

jodie

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_股市消息_智行理财网")

来源:小财米儿

小财米儿注意到,创业板IPO企业广东博盈特焊技术股份有限公司(博盈特焊)自2022年2月28日提交注册以来,已近八个月未有进展。

据了解,博盈特焊主营业务为防腐防磨堆焊装备、非堆焊的锅炉部件、压力容器及高端钢结构件的研发、生产和销售,产品主要应用于于垃圾焚烧发电领域。报告期内,公司主营业务收入的主要构成如下:

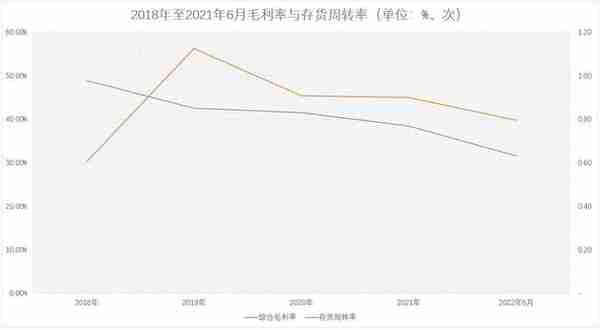

2018年至2022年6月,博盈特焊实现营业收入分别为21,038.63万、43,936.68万、55,047.81万、61,891.19万、39,687.32万,同期净利润分别为6,139.25万、8,207.56万、14,251.33万、15,406.7万、8,606.64万,销售净利率分别为29.18%、18.68%、25.89%、24.89%、21.69%。从2021年开始,博盈特焊的销售净利率开始下滑,2022年上半年相比最高的2020年下降四个百分点。由此说明,公司净利润增速明显低于营业收入增速。

从成本结构来看,博盈特焊销售净利率下滑主要是因为营业成本增加,毛利率下降所致。2018年至2022年6月,公司毛利率分别为48.86%、42.51%、41.52%、38.38%、31.59%。博盈特焊毛利率从2018年的最高持续下降,到2022年6月,已下降近17个百分点。

此外,博盈特焊的存货周转率出现了同步下降。2018年至2022年6月,公司存货周转率分别为0.61次、1.12次、0.91次、0.90次、0.80次,从2019年达到最高后逐年下滑。从侧面反映出,博盈特焊存货管理效率正在下降,说明公司内部出现了销售估计偏高、销售与存货之间无法保持平衡关系等情况。

简单来说,博盈特焊的存货周转率下降可能是因为销售价格偏高,又或者是销售方面出现重大变化,销量受阻。但是,公司毛利率也在同步下降,其产品售价偏高的可能性不大,而最大的可能是销售方面出现了重大变化。

从其2022年半年报中,我们或许可以发现端倪。2022年6月,公司存货账面余额为27,459.15万,其中在产品、库存商品、发出商品账面余额分别为6,749.80万、1,462.10万、12,613.35万。与2021年6月末相比,上述细类均出现不同程度的下降。

通过比较发现,博盈特焊2022年6月末,发出商品出现显著下滑,下滑高达51.44%,已打腰斩。分析人士称,企业发出商品为其销售的商品但是未计入营业收入的的商品,能从侧面反映出企业未来业绩的走势。而2022年上半年,博盈特焊发出商品相比去年同期下滑50%以上,商品销售出现重大变化,有可能其重要客户发生了显著变化。

具体到前五大客户来看,博盈特焊2022年6月前五大客户与往年相比,新增第一大客户上海电气、第三大客户广州环投;而往年的第一大客户光大环境变为其第五大客户,对应营业收入为2,459.19万。而2021年6月,博盈特焊对光大环境的营业收入为19,385.17万。显而易见,博盈特焊与其历年第一大客户光大环境之间的合作发生了重大变化,公司正在失去与光大环境的合作关系。

而发生上述情形的主要原因可能与光大环境全资子公司——光大环境环保技术装备(常州)有限公司(常州光大)有关。据天眼查数据显示,常州光大成立于2011年,主营业务为焚烧炉、渗滤液处理系统及净水器系列产品的生产制造,是光大环境主要的装备制造子公司。2019年7月31日,常州光大新增经营范围:合金熔覆防腐工程施工及技术的开发、焊接工程施工及技术服务,该类业务与博盈特焊形成竞争关系。

据光大环境相关公告显示,常州光大从2021年开始,已多次中标光大环境的垃圾炉项目,而垃圾炉建设所需的相关配件,包括防腐防磨堆焊装备在内,已到达自给自足。这也能理解,博盈特焊与光大环境之间的业务往来锐减的前因后果。

对于上述情况,证监会也有关注到,在博盈特焊注册问询函询问其新增订单下降的具体原因。而博盈特焊在问询回复阶段称“2021年以来,发行人在手订单较充足,产能一直处于饱和状态,受产能所限,无法消化新增订单,因此主动放弃争取部分项目。”

证监会要求博盈特焊补充说明:

(1)列示报告期主要客户在手订单当期期初、当期新增、当期及期后实现收入的具体情况(包括具体开工、完工及收入确认时间、金额等),并结合“产能”“产能利用率”的测算标准,进一步说明公司产能是否饱和、新增订单大幅下降是否确系“主动放弃争取部分项目”,是否存在相关市场容量趋于饱和及市场需求大幅减少的风险。(2)结合最新业绩情况、2022年在手订单的具体情况,进一步说明公司经营环境是否存在重大不利变化。

另外,需要注意的是,博盈特焊2022年上半年新增的第一大客户上海电气往年与公司的业务往来规模保持在一千万上下,而2022年上半年却激增至10,044.82万,主要是因为上海电气新加坡生活垃圾焚烧发电厂、广州市生活垃圾焚烧发电厂提供的垃圾焚烧锅炉对防腐防磨堆焊装备的需求较大。第三大客户广州环投也存在类似的情况。

分析人士称,博盈特焊第一大客户的变化可能对其影响较大。首先是公司业绩短期内可能存在明显下滑,毕竟往年博盈特焊对光大环境的收入占比一直较高。另一方面是,博盈特焊与上海电气之间收入激增的背后是公司相关产品的毛利率下降,对此公司归咎于上海电气的新加坡垃圾焚烧发电项目生产的防腐防磨堆焊装备质量标准要求较高,相关人工成本与制造费用的投入较大。但也从侧面反映出,博盈特焊可能为达到上海电气的供应商筛选标准而调低了销售价格。未来能否持续,存在一定的变数。