文章来源:

jodie

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_财经知识_智行理财网")

10月31日, 招商银行 罕见地全网直播2022年三季度业绩交流会,回应市场关切。在此之前,作为银行板块龙头,招行股价在10月份连续下调,时隔六年再度跌破净值,备受投资者关注,市场亦担心招行的市场化机制是否会发生变化。对此,招行行长王良在业绩交流会上明确表示,招行之所以取得今天的成就,很重要的一个基因就是有市场化机制,市场化机制不是一句简单的口号,而是有内在的逻辑。“过去坚持的这些特色,已经成为招行的基因。我们会坚持市场化的体制机制不动摇,而且会把市场化的机制和体制运用得更好。”王良说。

国学投资

此外,针对市场关注的原行长田惠宇事件影响,王良表示,田惠宇所涉事项与招行没有直接关系,系其个人事件,“大财富管理中财富管理业务收入虽然受到资本市场影响出现了负增长的情况,但是其他各项业务稳步发展,没有受到直接的影响。“

国学投资

招商银行为什么会出现这样的下跌呢?完全是市场情绪的恐慌。以上事情根本不影响银行业本身的内在价值,而是市场错误解读和过度恐慌导致的。招商银行的步伐紧跟工商、建设银行等四大国有行的脚步,经营上所走的路线也是第一批的战略方向。

我们回顾过去,我在多个文章上都有分析银行的发展阶段。

2005年-2015年是第一个阶段。(初中生、高中生同在一所学校考大学)

国学投资

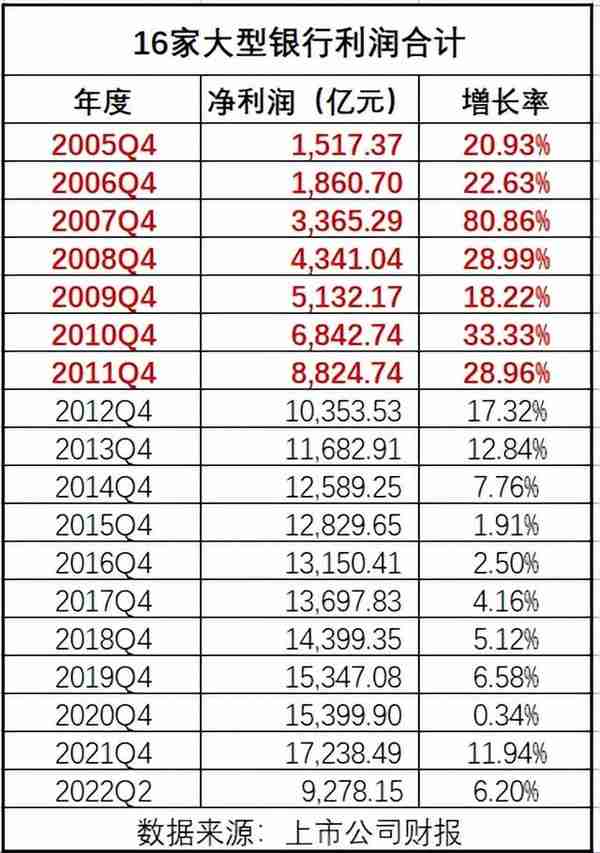

这个阶段上:我们看到了中国经济高速发展,银行业的净利润增长长期保持在20%以上的增长。从收入看:净利息收入和非利息收入。这个阶段主要是大家都差不多,并没有太大的差距,上市银行数量较少,但是社会需求较大,导致大家都在不断的扩张和市场份额的占有阶段。以国有行为代表的、个别股份行略占上风,其他的也都差不多。在随着09年金融危机之后,出现了银行业的管理战略差异。有的银行集中选择大型企业、国有企业、央企等放贷,有的银行集中选择中小企业、微型企业放贷。2011年还在净利润大幅增长情况下,已经开始出现了有的银行加大计提减值损失来对冲可能存在的放贷不良,有的银行还在继续抢占其他银行转型的商机扩大放贷。2011-2013年整个银行业大概计提几千亿,相差不是很大。

2015年-2025年是第二个阶段。(初中生、高中生、大学生同在一所学校同时各自发展)

到了2015年由于2005-2015年这十年的放贷行业集中,导致产能过剩,产业转型,于是2015年供给侧改革出来之后,面对银行业的问题就出现了差距。银行业不允许直接融资给产能过剩的行业,而是逐渐转向了高端制造业、新兴产业等。同时,上帝关上了一扇门,又为银行打开了一扇窗。2015年整顿了公募基金合规、私募基金备案以及资管、理财的整顿,这样以来银行业作为主要市场的公募基金、私募股权基金的托管人、代销人,部分私募证券基金的托管人、代销人,其他资管业务、理财业务、理财子公司等等这一部分就让银行在非息收入上获得了更多的经营收益。

由此,有的银行业放弃了给中小微企业大空间以及资产质量不高的企业贷款,同时在2011-2013年就开始陆续计提处理过去的问题,从2015年之后开始布局到了另外一个收入市场:非息收入。这个时候就出现了一个现象:1、以国有行+招行等个别股份行上一轮资产质量比较好,处理能力比较强,非息收入占比比较大,服务可能的能力比较强。(一家银行储蓄的粘合度远远比不上理财投资的粘合度)2.另外一类银行抢占其他银行不愿意贷款的中小微企业,进行扩张,通过间借贷的方式等完成企业融资需求。3、保守类的银行随主流,既不创新也在观望,看看主流银行都在干什么,结合自己的区域特征来进行完善。

国学投资

我们通过倒推法:从现有的结果数据去倒推银行业的主观对客观事实判断是否正确。果然,在2015年供给侧之后,2020年3月份疫情之前,这个阶段上国有行涨幅都是比较高的、其次是招商银行等,还有一类是宁波银行、南京银行(有区域特征的银行)。我是比较了解银行过去十几年的数据,大家也可以自己去按照我曾经分析的银行业分析方法去一一对应,最后验证确实是:资产质量好,净利息收入也不错,非息收入能力更强,客户流失率低,不良处理能力强。再从2018年新金融政策:去散户,将资本市场完成机构化转型。这也就是为什么2015年之后以及2018年公募基金、私募基金短短几年突破20万亿以上的主要原因。而这些是第一批优秀银行,也是银行的标杆:国有行+招商银行。

再看另外一批银行的特征,为什么会突然爆发出来?2020年3月份到底发生了什么?为什么国有行+招行等这类银行怎么涨幅下降了,反而地方银行以成都银行、杭州银行、江苏银行、南京银行等这类突然崛起呢?我们再回到2020年3月份,当时中国经济处于什么阶段?疫情蔓延全球,中国按下了暂停键。这个时候国家要保经济、稳经济、发展经济。于是,对于国有行+招商等第一批银行由于是全国性的银行,非常清楚哪些产业是高风险的,哪些是容易产生坏账的,经历过上一轮的坏账非常清楚处理的周期之长,于是减少了这些放贷,同时由于疫情影响非息收入也暂时受到了短期的影响。

但是另外一个现象是:从2020年疫情以来,中国在2020年居民储蓄量创了历史新高,2021年更是创了前高,2022年继续保持再创辉煌,为什么会出现这样的情况?在疫情不清楚什么时候结束、以什么方式结束的情况下,大家不敢轻易消费,而是储蓄起来以备日后之需。从另外一个方面看,大家难道会一直储存下去吗?并不会。随着市场情绪回复,疫情渐渐消失,这些储蓄资金是率先第一时间可以转化成贷款、理财、投资等需求。所以,这些是在间接地帮助银行储存后期业务的爆发的力量。所以,短期行为根本不影响长期可持续增长。

国学投资

同时,对于地方经济那就必须依赖于银行放贷,而区域性明显的目前战略方向的高端制造业比较集中的更依赖于放贷。比如四川省的2020.3月份的政策计划、比如2020.3月份的浙江、江苏省的疫情下的政策计划,都是扶持实体企业,必须要求银行放贷,恢复民生。这样以来。短期的利润就会很明显的爆发出来,同时资产质量可能会相对差一点,不过是刚放贷的周期还不能很明显的去马上显示出来,必定当下这两年都是在宽松放贷的阶段。随着这两年的时间放贷延续,监管层也会对银行放贷标准进行逐渐提高,这样以来就是边放贷边处理可能存在的不良。我们也能清楚地看到为什么无锡银行在2022年三季报上主动提高拨备,主动核销过去存在的不良,在银行业很少会第三季度去核销,一般都是年底核销额度居多,经电话调查之后发现原来是监管层要求的。

看来,这个是整个地区性银行的监管提前预防未然,对于银行业本身是非常好的事情,长期健康发展的必要途径。但是对于短期利润增速不及预期市场会给予非理性的判断以及恐慌卖出,导致市场震荡。

综上,对于银行业来讲:第一批银行国有行+招行等(未来还有其他银行进入这第一批)长期确定性最强、稳定性最高,可持续性最大,也是行业的标杆。第二批银行地区经济银行,比如当下的地区是(浙江、四川、江苏等),未来也会存在其他的地区经济增速比较快的阶段。必定中国经济一直都是从南到北的发展方向,中国讲究的是全民富裕、共同富裕。这些银行的特征是依靠地区经济优势,在某一个时间段上增速比较快,盘子小,游资比较喜欢,但是大型机构长期资金是不会选择的。同区域经济也存在上市多家银行优胜略汰的情况。这个跟管理层有很大的关系以及银行对未来的布局和战略有很大的关系。并不是只要经济区域好银行就一定好。(银行是可以合并重组的、还可以借壳上市的、能者居上)

第三批银行以邮储为代表的全国性银行,全国网点非常多,农村包围城市,必定中国目前城镇化转化并没有完全完成。这类银行的未来发展不确定性比较高。到底是直接走向国有行前身?未来一跃走到国有行的体量。还是走经济区重点布局,按照区域性银行的方式走,从南到北一路,然后突破全国。选择比较多,依靠现在管理层相对大一些。未来不好要走那条路,那条路走成功,走多久?唯一能确定的就是,只要未来十年、二十年没有把这张王牌打得稀巴烂,都是不错的。短期上确实是不好判断。银行是大周期行业,不是一天两天、一年两年就能重新排位的,每一次都是要经历10年左右的大周期才能重新排名的。

中国银行业未来是确定的,但是谁在什么位置,最后活成了什么样子这个不好说,必定中国还是发展中的国家,我们离实现人类命运共同体还差的老远了,未来空间是全球化的、国家化的、是很难确定上限的。

今天就分享到这里,我还会继续为大家分享投资的思考,也希望大家可以一起交流,共同进步,投资之路我们携手同行!