文章来源:

小智

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_币百科_智行理财网")

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

最近由国家医保局会同财政部印发的《关于扩大长期护理医疗保险试点的指导意见》,一经颁布倍受人关注。

我国已经开始进入社会老龄化阶段,截止2019年底60岁及以上人口达2.54亿,失能人员超4000万,失能人员长期护理保障不足成为亟待解决的社会性问题。

随着人口老龄化的不断加剧,建立长期护理医疗保险制度,成为一项迫在眉睫的任务。

所以从2016年开始,国家开始进行长期护理保险试点,今年9月16号开始扩大长期护理医疗保险试点范围。

试点名单以及新增试点名单,看文末。

社保全称社会医疗保险

广义上,社会医疗保险包括新农合、 城镇职工基本医疗保险、城镇居民基本医疗保险等等全民意义的医疗保险。

狭义上,社保指的是包含城镇职工医疗保险的“五险一金”。

而在“五险一金”中:“五险”包含养老保险、失业保险、生育保险、基本医疗保险和工伤保险,“一金”则是住房公积金。

长期护理医疗保险不属于这五险中一种,所以又被称为“第六险”。

1、参保人群

从职工基本医疗保险参保人群起步,解决重度失能人员基本护理保障需求,优先保障符合条件的失能老年人、重度残疾人。

有条件的地方,考虑经济发展水平、资金筹集能力和保障需要等因素,比如北上广深这些城市,可逐步扩大参保对象范围,调整保障范围。

也就是说:第六险并不是全国都可以申请使用的,而是仅在部分试点地区才可以。

像最早成为试点的重庆市,原则就是按照“先职工、后居民,先试点、后推开”,逐步推进。

2、参保资金的筹集

明确职工参保人群筹资以单位和个人缴费为主:单位和个人按1:1比例分担。

采取费率平移的办法,单位部分可从单位缴纳的职工医保费中划出一部分作为长期护理保险的单位缴费。

个人缴费部分可从其职工基本医疗保险个人账户中扣缴。

试点阶段,长护保险资金通过医保基金、个人缴费、财政补助等渠道筹集,同时也接受企业、单位、慈善机构等社会团体和个人的捐助。

由于不同地区发展不同,缴费的额度也是有所区别:有的是定额,有的是按比例

举个例子:

昆明市

在职职工的单位缴纳部分、个人缴纳部分分别以基本医疗保险缴费基数的0.2%,从应当划入城镇职工基本医疗保险统筹基金和个人账户基金中划转;

以“统账结合”的灵活就业人员分别按其缴费基数的0.2%,从应当划入医疗保险统筹基金和个人账户基金中划转;

以“单建统筹”的灵活就业人员按其缴费基数的0.4%,从应当划入基本医疗保险统筹基金中划转。

重庆市

2019年筹集标准为150元/人/年。

其中医保基金补助60元/人/年,职工医保参保人个人承担90元/人/年

3、待遇支付

长期护理保险主要用于支付符合规定的机构和人员提供基本护理服务所发生的费用。

根据参保人的意愿,提供的护理方式也不同,鼓励使用居家和社区护理服务。大致分为医养结合机构护理、养老机构护理、居家护理3种待遇保障方式

申请长期护理需要具备条件:

经医疗机构或康复机构规范诊疗、失能状态持续6个月以上,经申请通过评估认定的失能参保人员,可按规定享受相关待遇。

根据护理等级、服务提供方式等不同实行差别化待遇保障政策,鼓励使用居家和社区护理服务。对符合规定的护理服务费用,基金支付水平总体控制在70%左右。

报销比例一般都在50%以上,高的可以达到90%,甚至100%

享受长期护理以及费用计算标准,不同地区的也不同:

重庆市:

1、按时足额缴纳城镇职工医疗保险费;

2、按时足额缴纳长期护理保险费;

3、经失能评定符合重度失能标准。

费用结算:符合标准的按50元/人/日的标准结算。

北京市石景山区:费用结算标准

1、在机构享受护理服务的,每天支付标准为70元,其中基金支付70%,个人支付30%;

2、由机构提供居家护理服务的,每小时支付标准为85元,其中基金支付76%,个人支付24%,每月限支付30小时;

3、由亲属(家政护理员)提供居家护理服务的,每小时支付标准为50元,其中基金支付64%,个人支付36%,每月限支付30小时。

需要说明的一点:社保没有缴齐,有的地区是能够通过补齐缴费,之后才可申请的。

当然以上资料仅是不同地区的一些筹集和支付水平,不同地区的也不同。

1、是否会对社保基金产生冲击?

第六险的推出对于很多人来讲,都是很有帮助的:

一是能有专业的护理机构和护理人员亲自上门进行护理;

另外也能减轻自己的经济负担。

但同时还有很多人考虑:社保基金已经出现亏空状态,第六险的推出是否会对社保后期支付产生影响?

人口老龄化的进一步加剧,人口红利趋近于零,很多地区的养老支出和医疗支出都是靠上班族提供,可新生代力量却在不断减少,所以亏空是在不断增大的。

可“第六险”的推出是否会对社保基金产生影响却是不定的:

首先、根据国家医保局的统计,截止2018年6月底,长期护理保险试点基金收入中将近80%来自基本医疗保险,也就是说长期护理保险对社保是肯定会有影响的。

但是、凡事都具有两面性,长期护理保险的支出,可能会意味着医疗保险金的减少。

如果有专业护理的参与,居家护理人数增多,那么部分人住院的时间就会减少,势必会带来社会医疗资源的缓解以及医疗保险金支出的减少。

所以第六险的推出会对社保基金产生影响,至于影响多少,则要看后期的发展以及当地的发展水平了。

2、养老是否应该靠国家?

这个话题是老生常谈了,肯定不行呀。

很大一部分人不愿意交社保的原因是:养老金的替代率很低,现在中国的社保替代率基本上只有40%,未来更低。

而且像这种第六险的支出也仅限于护理机构和个人提供服务的费用,更多的康复器材、药物以及其他隐含支出还是要靠个人解决。

还要说一点:上边提到一个数据“失能老人已经达到4000万”

把这个数字拆分一下:

假如重度失能老人占到一半,那就是2000万;其中需要提供社会护理的也占到一半,那就是1000万人。

假设每一位老人的护理需要1个小时,一位专业护理人员每天不停工作10个小时,换算下来全国至少需要有100万名专业护理人员。

但第一、现在的专业护理人员有这么多吗?

第二、专业护理人员的增长速度能达到老人的速度吗?

所以个人未来养老,国家只是起到辅助作用,主要还是要靠个人。

3、商业保险能起到什么作用?

首先要说说失能产生的原因有哪些:疾病和意外。

其中老人的失能原因,一部分是来自疾病,比如脑中风后遗症、风湿病、老年痴呆、脑损伤之类的。

而这些疾病基本上属于重疾险理赔,老人或者家人完全可以用保险理赔金来当做护理费用支出,所以重疾险是能够解决一部分失能老人的经济支出。

另外上述也说到了,失能护理中很大部分资金是需要我们自己支出的,而这些都是属于我们养老金支出的范围内,养老金储备的多少意味着老年生活时的品质的高低。

所以有条件的情况下,一定要尽早的规划自己的养老金,这个是商业养老保险金可以解决的。

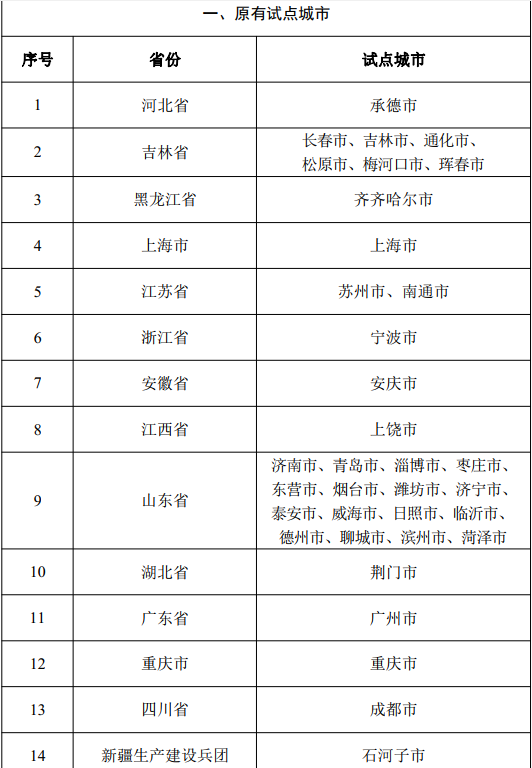

第一批长期护理保险试点地区

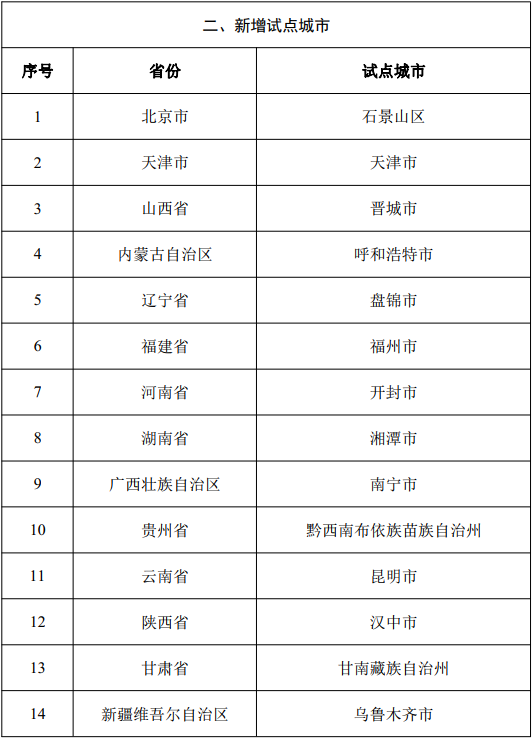

新增试点地区

以上就是我对第六险的看法,希望能对大家有所帮助。

未完待续

更多精彩内容欢迎大家关注我的公号:小如说说