文章来源:

小智

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_币百科_智行理财网")

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

关注:

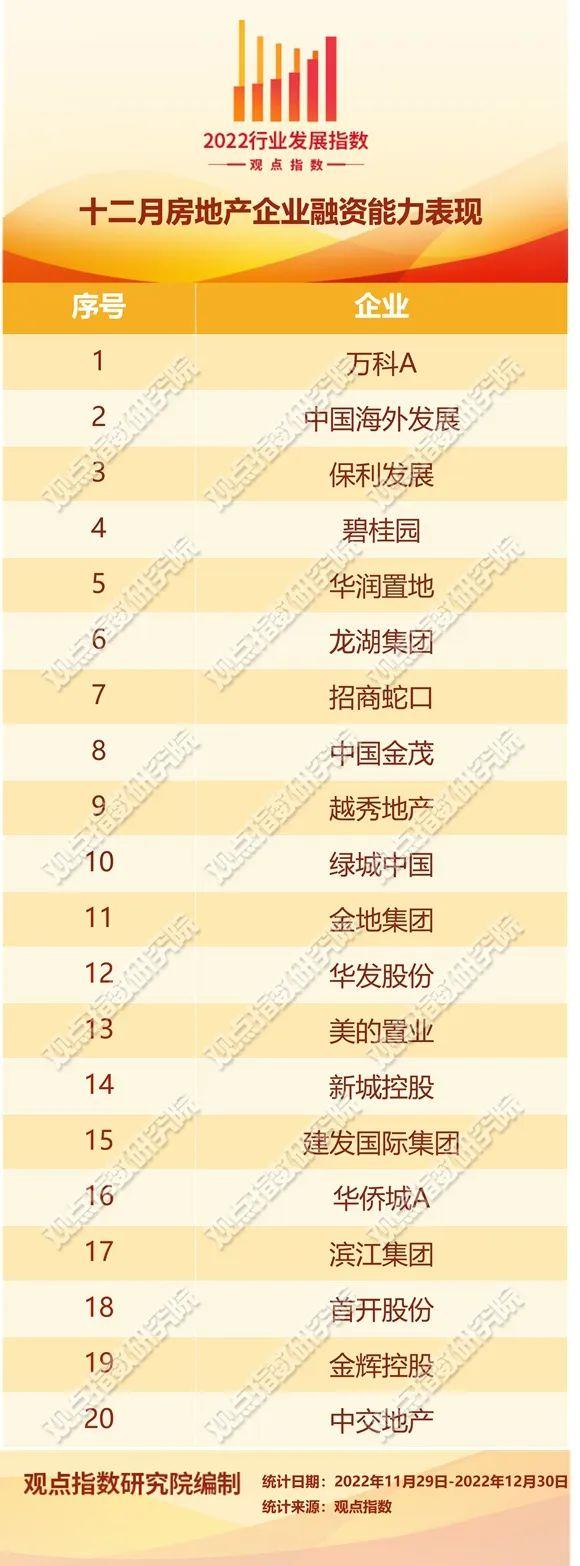

12月内,房企股权转让行为再掀高潮。据不完全统计,近一个月以来,约有12家房企涉及股权转让,变现金额超过230亿元。

数据来源:企业公告,观点指数整理

整体来看,房企在年末努力“变现”以及进行股权操作并不罕见,但2022年年末的股权转让出现了几个新特点。

其一,涉及金额与权益比例高于往年。此处以成都太古里项目和华南城为例,两者涉及金额合计超过100亿元。而且,在转让协议履行之后转出方所剩权益仅为50%和30.65%。

观点指数认为,小于50%的权益对于房企而言是较为不利的,会在数值上影响权益销售比,对于诸如太古里类似的高收益项目,现金流是较大损失。

其二,收入方不再局限于同行业。通过对历史数据观察,保险、AMC或私募等金融机构通常不会在年底进行股权收入。因为根据权责发生制的原则,年末项目的现金流会统计在下一会计区间,但相关费用是记录在当期。

12月19日,友邦人寿在官网宣布,当日于上海联合产权交易所签订产权交易合同,以合计人民币约50.3亿,投得上海实森90%股权以及其100%股东借款债权。据悉,此次项目是友邦人寿成立以来最大的一次资产收购。

其三,物业企业“输血”。今年年末,旭辉集团和奥园集团均公布出售旗下物业企业股权的消息,而且变现比例超过20%的警戒线。过往我们在研究物企向房开“输血”的案例,形式往往是关联方交易、彼此担保亦或是往来账款冻结等,因此大规模的“割让”行为不应忽视。

以奥园集团为例,截至目前,中国奥园在上交所发行的境内公司债金额共4笔,合计70.4亿元。其中,发行总额为15亿元的“19奥园02”已于今年9月完成为期一年的展期,剩余3笔合计55.4亿元公司债,将于明年陆续到期。

中国奥园在深交所发行的境内尾款ABS、供应链ABS合计金额35.984亿元,也已陆续全部完成展期。此外,中国奥园在银行间交易商协会发行的供应链ABN共2笔合计金额8.1亿元,也已完成展期。

中国奥园境外债务的重组相对境内债规模更大、难度也较高,因此,此次股权转让无疑是变相的“股权质押”换取流动资金。

拥有类似动机或处境的企业不在少数,包括中国恒大、雅居乐、德信中国、金科股份、禹洲集团等。近几年来,物业被不少地产投资者看好,并试做“第二成长曲线”、“有很大的想象空间”。在集体分拆上市的前几年,物业可谓是风光无限。

而今房企密集出售物业股份行为的背后,更多是为了“输血”地产的无奈之举,毕竟只有“活下去”才有资格谈未来。

观点指数分析,年关将至,企业转让项目增多本不奇怪,所有的股权转让均无法脱离资金二字。部分国企会将其作为降低负债的一种手段,然而对于部分出险企业,如果转让的是优质项目股权,通常是因为企业现金流告急。一方面回笼资金用于解决年底债务问题,另一方面也可以借机减少公司债务,缓解公司压力。

对于此次集中“转让”物业的现象,也并非十分悲观。目前尽管“三支箭”政策已经发布,但其涉及的资金投资相对谨慎,投向已经出现风险的企业难度较大,房企出售物业公司股权在当下背景下是一个较好的融资渠道。

目前正在推进社区治理,推进存量资产盘活,国家对于物业企业的支持力度也较大。大型物业企业正在做大做强,所以此时出售物业企业股份,更容易获得略优于出售房开项目的公允价格。

12月对于中部规模企业而言较大的利好消息,是此前被叫停的房企“借壳”上市与涉房重组,现阶段逐渐松动。

政策指出,落实好已出台的房企股权融资政策,允许符合条件的房企“借壳”已上市房企,允许房地产和建筑等密切相关行业上市公司实施涉房重组。

境内对于房企“借壳”行为一直是谨慎与敏感的,一是为了保护少数股东权益,另一方面害怕其背后错综复杂的股权交织和利益输送。自2010年以来,房企“借壳”上市与涉房重组案例屈指可数。

对于那些拥有土储资源的非上市房企,可以通过“借壳”等手段上市,有利于盘活优质资产。同时,对于被重组的企业,可以借助优质房企的加持,重新获得融资能力,从而起到盘活存量风险资产的作用。

证监会另一项利好政策落脚于改善优质房企的资产负债表计划,这一政策明显指向帮助民营房企发债。

特别是进入11月,随着“金融16条”以及“三支箭”政策相继落地,在一定程度上改善了房地产企业的资金面。

据观点指数不完全统计,截至目前,大约有超过50家银行和各地分支机构对百余家房企提供意向授信总额超过4万亿元;另有8家房企储架式注册发行总金额超过1200亿元;此外,披露股权融资意向的上市房企至少超过了25家。

而被市场称为“第四支箭”的“内保外贷” 近日也开始落地。

12月9日,龙湖集团获得中国银行提供的“内保外贷”业务,贷款规模为7亿元,并已于12月9日实现提款。

另据市场消息称,包括美的置业、碧桂园等头部房企也将获得“内保外贷”的支持。

2022年期间,尽管金融利好消息在最后一季度出现,但难掩整年颓势。观察期内,样本房企境内融资债券共计发行537笔,较去年同期减少186笔;发行规模共计约4430亿元,同比减少27.25%。

从单月融资情况来看,12月样本房企境内债券发行规模为368.23亿元,同比减少22.7%,环比增加4.7%。不过依然处于筑底阶段,2022年1-12月房企的单月融资量均出现不同程度的同比下降,其中1月、2月及8月下降幅度较高,下降幅度均超50%;11、12两个月出现明显回升。

不仅如此,融资端的下滑最终全部呈现在企业的现金层面。

房企的现金持有量只呈现出增速的逐年下滑,具体由2018年的35%增速缓慢下降到2019、2020年的12%及15%,但起码维持正增长的状态。

然而从2022H1的数据来看,61家样本企业在手现金出现了负增长,环比下滑约12.3%。

数据来源:Wind,企业公告,观点指数整理

2022年下半年,房企境内债务到期规模约2328亿元,约占下半年行业整体债务到期量的57%。各个房企对于境内债务的重视程度明显更高,整体到期规模较大,但相对违约规模在近期小于70亿元(11月初-12月27日)。

境内到期规模没有境外如此集中,并没有明显突出的清偿情况,但庞大的债务规模不容轻视。不仅如此,较为集中的展期事件,将当前的债务压力转移至2023-2024年,信用风险并未完全消除。

自2022年初,房企的境内信用债融资水平明显下降,信用危机与二级市场波动系主要原因。去年融资缺口为月均-64亿元,2022年1-12月该指标为-70亿元。偿债的规模并未明显变化,但融资端出现较大降幅。

数据来源:Wind,企业公告,观点指数整理

融资总量萎缩之后,企业间的融资成本差距有所缩小,境内融资成本自6月起持续小幅回落,此次下降趋势已经延续5个月。1-11月新发行境内债券平均利率为3.88%,伴随着国央企与民企的发债能力逐渐分化,预计这一趋势将不会中断。

观点指数认为,从政策端和财务费用角度而言,境内市场都是房企的重要融资渠道。然而,境内市场的注册机制比境外较为繁琐,审批制度也更加严格。而且,这是属于“好学生”的“蛋糕”,大部分中部民营企业的融资前景依旧困难重重。

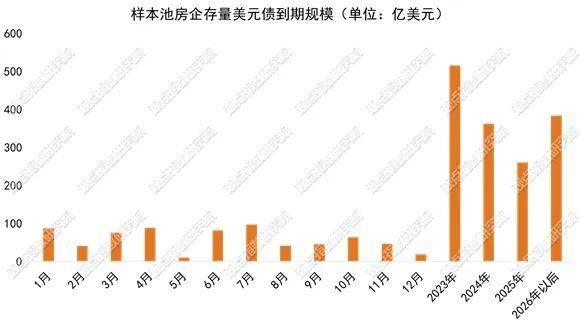

现阶段,房企美元债券市场基本停滞,市场较为关注企业能否顺利偿还境外债的可能性。刚刚过去的8-10月是房企美元债务偿还高峰期,规模比去年更猛烈,加之经济面临较大下行压力,房地产业或经历严峻考验。

发行端,1-12月发行总额约288.1亿美元,达到近5年来的发行最低值,同比下降约63.2%。

而且,今年以来展期频发,其中1年期比例最高。根据不完全统计,2022年发生的1年期展期债券规模达到86.5亿元,这些会让下图中的“2023年”更高一些。

观点指数同样担忧,当前大部分企业的已“展期”、“延付”手段,无法持续应对未来无法偿还的债务。能够出具具体重组计划的企业凤毛麟角,最终原因还是缺乏确定的现金流量以及足以支持清偿的项目资产。

注:海外债以历史汇率计算;进行展期调整

根据不完全统计,12月将有22笔境外债券到期,剔除已经提前赎回的部分后,约为30.2亿美元,环比减少11.9%。

在境外融资基本停滞、境内融资不断收缩之下,房企面临的不只是流动性压力,还有存续压力。

数据来源:企业公告,观点指数整理

观点指数认为,对于房企来讲,美元融资渠道已经宣布终结,当前的主要任务在于偿还。一纸展期或置换公告看似简单,背后是双方的多重博弈与拉锯,由于政策尚未形成合力集中传导至现实层面,市场对于地产行业的态度底色依然不改悲观,在此背景下如何争取投资人的支持与信任,是对房企掌舵者最大的考验。