文章来源:

小智

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_币百科_智行理财网")

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

2021年6月25日,招商银行召开了2020年股东大会,整个大会进行得非常顺利,招行的优势得以充分体现。会后我也对股东大会的交流环节进行了点评。但是,周末一些不和谐的声音开始在社区里流传,这些帖子无一例外的都指向了招行的一项表决议案《关于发行资本债券有关授权的议案》。

议案原文可以查询上交所的股东大会文件:

链接:http://www.sse.com.cn/assortment/stock/list/info/meeting/index.shtml?COMPANY_CODE=600036

这一议案的大致内容是提请董事会批准:未来在取得股东大会和相关监管机构批准的条件下,适时发行无固定期限资本债券及/或二级资本债券(以下统称资本债券)以替换现有的资本债和补充未来资本债的不足。总规模不超过1500亿元人民币,其中700亿潜在规模是为了替换旧的资本债,另外800亿的潜在规模在需要时补充一级或附加资本。

这本来是一个再普通不过的议案,但是被别有用心的人故意曲解成:招行要大规模圈钱,招行的内生性增长是虚假,更有甚者将招行发行的资本债和近期某银行要发行的500亿可转债相提并论。而且,这种疑虑并不仅仅存在于散户之中,在部分私募中也有一些非议。对此,我只能感叹市场内真正懂银行的投资者真的是太少了,甚至连一些小机构都存在明显的认知错误。

本来我是不打算写关于1500亿的文章,但是目前看,我不写被忽悠瞎的韭菜太多了。为了要想把这件事说清楚,首先读者需要把银行资本充足率相关的内容补一下,建议阅读我写的《看透银行:银行股投资从入门到精通》6.1这一节,后面文章中提到的资本充足率,全球系统重要性银行,TLAC等概念在这一节有系统性的介绍。本文篇幅有限就不做系统解释了。本文内容分为3大块:1,基础铺垫。2,快问快答。3,招行1500亿资本债案例分析。

1,基础铺垫

我们都知道银行的资本分成3类:核心一级资本,一级非核心资本和附加资本(又称二级资本)。其中核心一级资本最重要,因为巴III协议主要限制的就是核心一级资本充足率(核心一级资本/风险加权资产,以下简称:核充率)。如果核充率低于标准那么银行将无法扩张资产规模。但是,偏偏核心一级资本的补充又最困难,核心一级资本主要依靠银行的未分配利润或者普通股再融资来实现(这里的普通股再融资不仅仅包括:配股,定增,公开增发,还包括发行可转债后的转股)。

对于一级非核心资本主要依靠一级资本工具补充,包括:优先股和无固定期限资本债(简称:永续债,包括:转股型永续债和减记型永续债)。而二级资本的主要组成部分是二级资本债和超额减值准备。

通过上面的简介,我们可以看到核心资本的补充比较特别,第一:核心资本是唯一内源性补充为主的资本,如果银行的盈利能力比较强可以确保核心资本完全由未分配利润保证,这种状态就叫做内生性增长。第二:对于无法实现内生性增长的银行,其核心资本的缺口只能依靠普通股再融资补充,即股民们常说的圈钱。

相对于核心资本的补充,一级资本和二级资本的补充主要通过外源性补充,比如:优先股和永续债补充一级资本,二级资本债补充二级资本。这两类的区别在于优先股和永续债属于股东权益,而二级资本债属于负债,记录在应付债券科目。正是由于两者的这个区别,造成了两者的利息计提不同,优先股和永续债的利息是半固定利率,每5年一个周期重新调整利率,但是5年周期内是固定利率的,利息是税后扣除;二级资本债属于固定利率,利息是税前扣除的。

也就是说普通股再融资对于成长性企业是最贵的资本补充方式,因为增发普通股相当于其权益每年会随着公司的发展而增长,无论是分红还是每股净资产都要分走一块,这对于老股东是一种摊薄,而且是永久性的。其次是永续债和优先股,由于他们的利息需要税后扣除,所以其实际利率相当于票面利率/75%。而最便宜的就是二级资本债了,它的利息可以税前抵扣。如果去除了二级资本补充效果其实投资者可以将二级资本债近似看作是一种更贵的长期大额存单,和普通金融债,长期存款没有本质区别。

好了,前面做了这么多铺垫,下面我们进入到本文的第二部分——快问快答:

2,快问快答

a,问:银行为何要发行资本债?

答:因为银行的一级非核心资本和二级资本无法通过内源性方式直接补充,只能依赖于外部发债进行补充。随着银行规模的扩大,需要的资本债规模也会随之扩大,但是鉴于资本债大部分是固定或半固定利率,对于权益不存在摊薄。

b,问:银行能不能不发行资本债?

答:理论上可以有两种方式避免发行资本债:1,银行不进行资产负债表扩张。很显然对于银行股股东多数不能接受,毕竟银行的增长中相当大的成分来自于规模的扩张。2,银行用核心一级资本来满足监管对于其它资本充足率的要求。在中国版巴III协议中对于银行资本充足率的要求分别为:核充率 7.5%,一级资本充足率 8.5%,二级资本充足率10.5%。如果,银行不发行任何资本债补充一级或二级资本,那么就意味着银行需要让核充率达到二级资本充足率的最低要求10.5%,这对于一般银行过于苛刻了。过高的核充率会影响银行的营运效率,并不是最优的选择。对于商业银行最优的选择就是发行适量的资本工具使得一级非核心资本接近1%,二级资本接近2%。

c,问:商业银行如何优化资本结构?

答:由于3种资本的补充代价不同,商业银行优化资本的最佳策略是:1,尽量保证核心一级资本的内源性补充,避免普通股再融资。2,保证一级非核心资本的补充不要过量,够用即可,毕竟税后支付利息。3,尽量优化资本债利率,降低资本债的付息成本。

d,问:招行发债是否证伪了内生性增长?

答:不是,内生性增长主要是指核心一级资本的内源性补充。而一级非核心资本和二级资本基本不能内源性补充,依靠发债是最优解。有很多人将招行的资本债和某银行500亿的可转债相提并论,这种解读简直是荒谬,银行可转债从有记录以来无一例外都全部转股了。所以,最终可转债等同于配股+公开增发。

3,招行1500亿资本债案例分析。

首先,招行此次的议案只是一个框架,并不是说马上就要发1500亿资本债,而是要根据情况决定发债的节奏。其中,700亿是为了替换原有即将到期或可以提前赎回的资本债,优先股,永续债。原先招行发行了优先股,永续债和二级资本债,在未来一两年将陆续到期或进入可赎回期,如下图1所示:

图1

老的优先股,永续债和资本债发行的时间是2018年以前,当时的银行间利率水平较高,所以发行的资本债利率水平也较高。此次利用这些资本债到期刚好可以替换成成本较低的资本债。以18招商银行二级01为例,这只二级资本债发行规模200亿,2018年发行期限10年,但是在5年的时候有提前赎回条款。该资本债发行票面利率4.65%,远高于目前市场的利率水平。按照招行目前的评级,如果重新发行新的二级资本债利率不会超过3.85%,也就是说如果用新债替换旧债每年至少可以节省200*0.8%=1.6亿元的利息支出。

所以,对于700亿用于老资本债替换的新债相信大部分人都可以理解,但是按需发行800亿新债可能是很多投资者疑虑的。为何突然把发债规模翻倍呢?这个答案就需要去股东大会交流环节,王良副行长回答中找线索:

王行长:对招行来讲,需要优化资本结构,进一步提升资本实力,同时还需要应对系统性重要银行和巴塞尔协议Ⅲ最终实施方案的落地,这些都可能对我行资本有新的要求。所以适度发行一些债务性资本工具,对招商银行及各位股东都是有利无害的,谢谢。

这里面王行长提到了2个线索:1,系统重要性银行。2,巴塞尔协议III实施方案落地。从表面看,国内系统性重要银行和巴III对于2级资本债的要求招行现在都满足,王行长是否杞人忧天了呢?其实,这里就是在考察到底谁真正懂银行了。王行长说的都是点到即止,并未说透。

关于系统重要性银行,很显然王行长这里说的不是国内系统重要性银行,而是全球系统性重要银行。可能有的银粉会说《看透银行》第6.1.4小节的表6.6显示招行离全球系统性重要银行的门槛还差很远啊。是的没错,在写书的时候确实差很远,但是那个表是2018年的表。2019年之后,招行向“大而美”的银行生态大平台,即3.0模式转型,招行的资产规模和业务复杂度大幅上升。

招行现在开始筹划加入全球系统性重要银行就说明招行在未来3年准备跨越式发展,特别是在表外理财方面,可能会进行一轮大规模的跑马圈地。这些会加速招行进入全球系统性重要银行,加入后面对的TLAC将是招行绕不开的问题,毕竟16%的二级资本充足率对于招行现在还是有压力的。

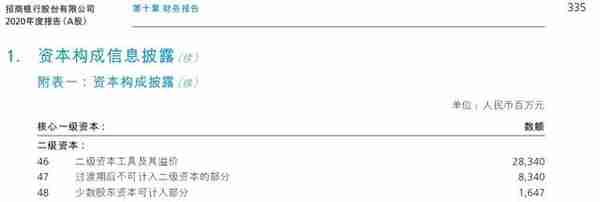

关于巴塞尔协议III的最终实施,虽然本身不会提出二级资本的过分要求,但是有可能随之而来的是批准第一批试点高级法的银行结束并行期。结束高级法本身对于招行属于核弹级利好,但是其负面作用是超额减值准备计入二级资本的规模受到较大的限制。也就是说取消并行期虽然消除了并行期底线加回风险资产,但是对应的超额拨备可计入二级资本的金额也会大幅降低。根据招商银行2020年年报披露,如下图2:

图2

在1271亿元二级资本中,超额减值准备占了971亿。如果未来结束高级法并行期,971亿里面有相当大一部分会被从二级资本中扣除,这时候招行就需要新发二级资本债把这部分缺口补上。反过来说,这几年招行的规模大幅增长但是并没有发行太多的二级资本债就是因为超额减值准备填补了需求的缺口。

通过上面的分析,可以看到招行预备发行1500亿资本债的框架本身是招行加速发展和优化资本结构的一个正常的商业行为,短期不构成任何利空,甚至在中期影射出招行准备一鸣惊人的战略意图。