文章来源:

智行网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_股市消息_智行理财网")

上个月不是有520嘛,同事花12000买了个名牌包包送女朋友。现金支付有点肉疼,于是就选择了信用卡分期,分了12期还款。还自己安慰自己,去年做理财买基金还赚了8%的收益呢,能把付信用卡的利息给赚回来,分期还有礼品可以领呢。本着明白消费的原则,我就帮他算了一笔账。

我查询了招商银行信用卡分期的12期的利率是0.66%,看上去很低对不对?这是月利率。年利率就是0.66%*12=7.92%?看上去还好啊,还不到8%呢。

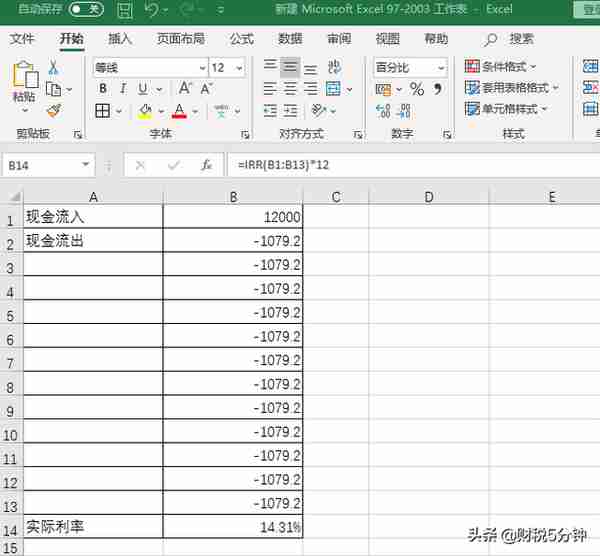

事实上这只是银行的报价利率,很有迷惑性。信用卡分期还款的方式实际利率与报价利率大不相同。12000的本金,分12期偿还,月利率0.66%,每期需要偿还1079.2元,其中本金12000/12=1000元,利息12000*0.66%=79.2元。有一个问题是,这12000的本金你并不是占用了1年,其中1000元的本金在你第一期就还掉了。也就是说第一期还款后你占用的资金是11000,还完第二期后占用的资金是10000,依次类推,只有最后一期的1000块是占用了1年的时间。可是每期还款支付的利息都是按照全部的本金12000来计算的。这样实际利率就会比银行给出的报价利率高很多。

那么实际利率是怎么计算的呢?这里有一个简便的方法,打开EXCEL表格,用IRR公式可以很方便的计算出来。消费的时候我们问银行借了12000,是现金流入,每期支付本息1079.2是现金流出,共12期,在B14输入公式IRR(B1:B13)*12就是实际年利率了。可以看到计算出的实际年利率是14.31%,几乎是银行报价利率7.92%的两倍了。

为什么会有这种差别呢?就是由上文提到的资金占用时间造成的。什么情况下银行的报价利率与实际利率相等呢。还款方式是到期1次还本付息,报价利率=实际利率。借款12000,1年后还本付息12950.4,这时候实际利率就是7.92%。

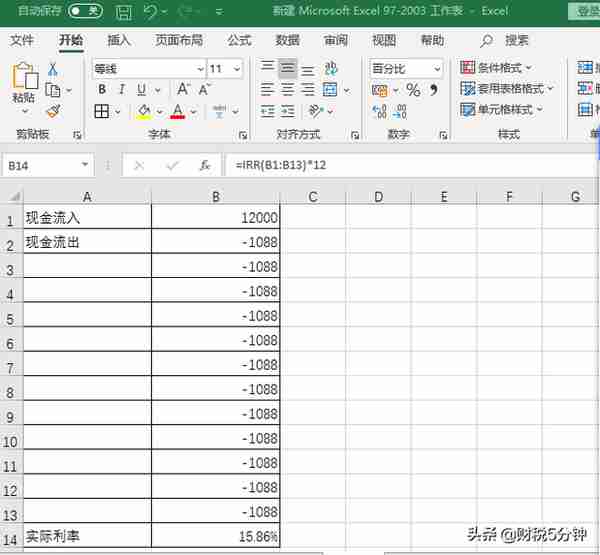

我顺便又看了一下花呗分期12期的年报价利率是8.8%,每期需要偿还本息1088(12000/12+12000*8.8%/12),实际年利率高达15.86%。不算不知道,原来花呗分期的利率比信用卡还高啊。

市面上有多少理财产品能做到14.31%的年利率呢?想要靠做理财来覆盖信用卡分期的利息,还真是不太现实。比较一下央行基准贷款利率4.35%,信用卡分期真的是太不划算了。

超前消费要支付这么高的成本,看到这里你还想要分期付款消费吗?还会为了得到赠送的礼品选择分期付款吗?