文章来源:

智行网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_理财问答_智行理财网")

A.编制所有者权益变动表需要准备哪些资料?

(1)上年末的资产负债表

(2)本年科目余额表

(3)损益类科目累计发生净额表

(4)“其他综合收益”明细科目

(5)现金流量表所需资料

所需资料如下:

见前面文章资产负债表、利润表、现金流量表所需资料(略)

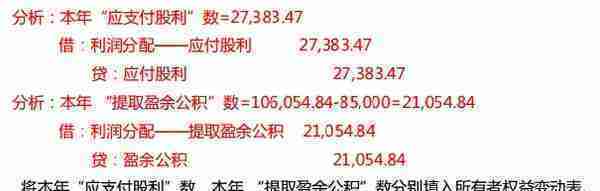

B.所有者权益变动表各项目是如何分析填列的?

资产负债表中所有者权益上年年末余额资料:

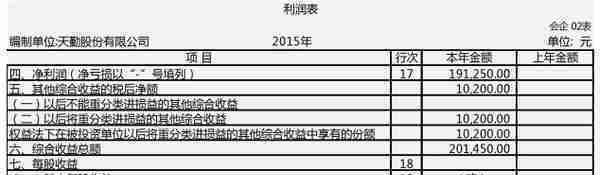

利润表中“其他综合收益”和“综合收益总额”资料:

资产负债表中“应付股利”和“盈余公积”期末余额、期初余额资料:

资产负债表中“应付股利”和“盈余公积”期末余额、期初余额资料: