文章来源:

智行网

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至405936398@qq.com举报,一经查实,本站将立刻删除。

_今日财经_智行理财网")

NO.1丨壹

今年以来,“提前还贷潮”激活经营贷违规进楼市的现象屡见不鲜,许多购房者深知此举不合规,监管也多次提示个中风险,但在巨大的利息差之下仍有人铤而走险。

3月1日,广州市中级人民法院(下称“广州中院”)的一则判决,使得经营贷挪用还房贷的风险暴露无遗。

该判决显示,借款人肖某“偷龙转凤”,将经营贷用来还房贷,法院判决肖某向银行清偿借款本金180万及罚息,否则将拍卖房子,作为保证人某公司也须对肖某的全部债务承担连带责任。

更可怕的是,现实中像肖某这样“转房贷”的人不在少数......

想必近一年很多人都接到过这样的电话,“转贷换一换,利息节约几十万”。

理论上,目前降低房贷利率有三个方法。

1. 重新过户

2. 商贷转公积金贷款

3. 转抵押经营贷

但事实上,前两个流程透明,中介挣不到什么钱,真正油水多的是房贷转经营贷。

并且相比之下,前两个操作麻烦,有些城市还没有相应政策,所以不少买房人就接触到了“转抵押经营贷”的路子。

经营贷,说白了就是买房人可以通过房产抵押等担保方式从银行借款,置换成银行针对中小企业主或个体工商户推出的融资产品。

借用朋友圈中介的图,房贷转经营贷看似是“稳赢”的买卖。

从账面数字看,不仅能省大一笔利息,更能在短时间内降低还款压力。

看了这个,仿佛谁不转贷,谁就是傻子......

但是天底下,真有这么好的事?

在笔者看来,以经营贷置换房贷,表面上利率大降,能省下很多利息,但是长期看,经营贷对比按揭其实没你想象中的“利差”。

第一,以经营贷置换房贷对个人来说只是节省了部分利息负担,但经营贷期限往往都远低于房贷,其实也会大大加重每一期本息还款压力。

举个例子,我们经常听到“三年4.25%”的产品,但这个“4.25%”并不是按揭中的年化计算方式。

同样是300万贷款20年,按照按揭利率6%计算,等额本息贷款20年总还款515万;经营贷为先息后本,即每年先还利息最后一年还本金,按4.25%算总还款555万。

所以,经营贷表面上利率低,其实还款更多。

第二,整个办理过程中,涉及到的各种费用,这笔隐形成本也不是小数目,尤其是如果涉及到垫资,费用还是相当高的,也算是你的成本了。

第三,中介所谓10年或20年的经营贷,其实都需要“3年或5年要转一次”,风险非常大。

1、每次必须把钱还给银行一段时间,这段时间只能过桥,产生的日息费也是不小的成本;

2、三年后贷款利率会重新定价,目前的低成本只是因为扶持小微企业,一旦经济复苏,经营贷利率只会走高;

3、在此期间,一旦被查出或者被人向监管部门举报,银行通常会限期收回贷款,从而迫使套取经营贷的购房者出现违约问题,并影响个人征信。

所以,你想着赚按揭的利差,而中介只想赚你的佣金。

真正容易被人忽略的,是你铤而走险的那个“险”字。

NO.2丨贰

事实上,官方已经多渠道出手,严查并且禁止经营贷。

比如贷款人受罚的。

就像文章开头的肖某一样,被银行告到法院,不仅偿清贷款还要罚息,对购房者本身来说就是雪上加霜。

比如针对中介群体的。

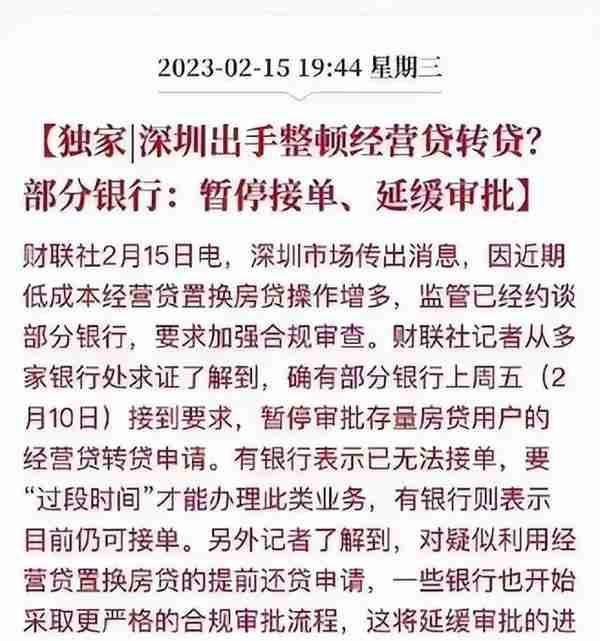

2月15日,据财联社消息称,深圳市场传出消息,因近期低成本经营贷置换房贷操作增多,监管已经约谈部分银行,要求加强合规审查。

据了解,的确有部分银行接到要求,暂停审批存量房贷用户的经营贷转贷申请。有银行表示已无法接单,要“过段时间”才能办理此类业务,有银行则表示目前仍可接单。

对疑似利用经营贷置换房贷的提前还贷申请,一些银行也开始采取更严格的合规审批流程,这将延缓审批的进度和通过率。

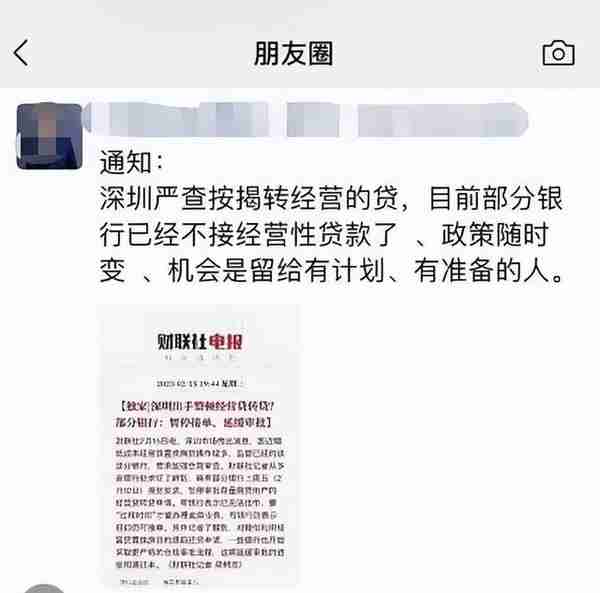

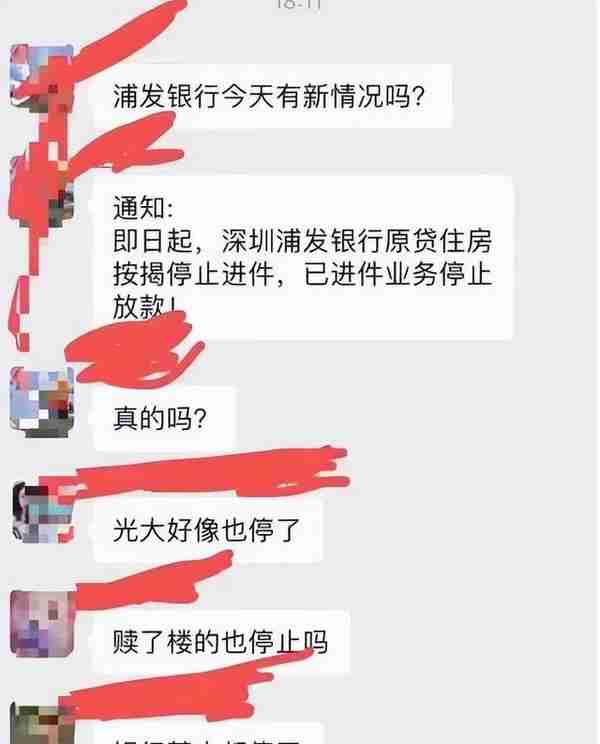

这一消息也被许多中介朋友转发。

朋友圈也传出相关的信息,表示多个银行已经停止。

从去年以来,基本上会经常接到房贷转换成经营贷的推销电话,一边是经营贷利率下调至3.2%,部分优质企业客户,甚至能做到3%;一边是5-6%的房贷利率,房贷转换成经营贷在这个利差之间非常有诱惑力。

比如针对银行的。

去年11月,银保监会官网连发8张罚单,其中5张罚单处罚原因涉及个人经营贷款、个人消费贷款违规流入房地产市场、个人经营贷款制度不审慎等。

交通银行、招商银行、建设银行罚款金额总额超千万,多名相关责任人被警告。

NO.3丨叁

转贷这件事儿,并不适合所有人。

如果名下没有实际经营的公司,转贷风险巨大。普通上班族,首套房这么干,就是踩钢丝,完全被中介拿捏,每一步充满变数,甚至还有造成违规遭受处罚的风险。

届时你损失的可能不仅仅是资金,更是和大数据绑定的“信用”,断了一生的“杠杆”。

投机者,必被市场投掷。

买房道路千万条,资金安全第一条。